こんにちは、ウメままです。

ウメまま夫婦は、日本の高配当個別株、米国のETF、高配当ETF、米国個別株に投資をし、早期リタイヤ=FIREを目指しています。

今年に入ってからの株価の急激な値上がりのお陰もあり、投資元本の5,439万円が、8,200万円を超えてきました。

完全FIRE時の目標金額が8,000万円だったため、完全FIREを視野に入れても良い資産額に育って来たことになります。

そこで、ウメまま夫婦が今後資産を運用をしながら取り崩していった場合、何年間資産が持つのかシミュレーションをしてみましたので、お勧めのツールや取崩しのシミュレーションを行う際に必要な考え方について照会をしたいと思います。

FIREをする場合に考えるべきこと

簡単にFIREと言っても、仕事を辞めるだけということではもちろんありません。

仕事をやめても、きちんと生活が出来なければいけないので、FIREを視野に入れる場合、以下の4つのシミュレーションが重要になります。

- 毎月必要となる金額を計算し、年間必要となる生活費を算出する。

- 年金を何歳から受け取るかを、年金額を考慮し把握する。

- 年金以外からの収入額を把握する。

- 取り崩せる資産で、生活できるかシミュレーションする。

年間の生活費がいくら必要か算出する

まず、FIREをするためには、当たり前ですが毎月の生活費を把握する必要があります。

日々の生活費や、住宅ローン、光熱水費、通信費、社会保険料など、毎月必要となる生活費です。

※注意が必要なのは、健康保険料

会社員時代には、健康保険料は会社と折半で支払っているため、退職後特に1年間はかなり高額な保険料になる可能性があるため、要注意です。

毎月の生活費の計算が出来たら、次に年間で必要となる金額を把握します。

例えば固定資産税や自動車税などの税金、生命保険の支払い、クレジットカードの年会費などです。

これらの合計が、年間に必要となる生活費となります。

ウメまま夫婦は、月約10万円の住宅ローンの支払いがあるのと、FIREしても生活のレベルを落としたくないので、計算の結果、約480万円程度が年間必要となる生活費となりました。

毎月にすると約40万円となりますので、結構な金額です(-_-;)

![]()

年金を何歳から受け取るか、受給開始時期での年金額を考慮し金額を把握する

次に重要になるのが、年金の受領開始時期とその金額です。

なぜ、年金の受領開始時期とその金額を把握する必要があるかというと、年金を受け取り始めた場合、取崩しの金額を年金額分減額することが出来るようになるためです。

年金は基本的に65歳から受け取ることになりますが、60歳から75歳まで、受け取るタイミングを自分で決めることが可能です。

なお、年金を繰上げて受給する場合、1月あたり0.4%年金額が減額されるため、60歳0月から年金を受給すると65歳から受給する場合と比べて24%年金額は減額されることになり、繰下げて受給した場合、1月あたり0.7%年金額が増額されるため、70歳0か月で年金を受領した場合、年金額は42%増額されることになります。

ウメまま夫婦は、そんなに長生き出来る気がしないので、それぞれ60歳から年金の繰上げ受給を予定します。

その場合、夫婦で受給できる年金額は、安全のため少なく見積もって、年間約150万円を見込んでいます。

年金以外からの収入額を把握する

次に年金以外からの収入額を把握しておきます。

ウメまま夫婦の場合、不動産などから年間約150万円ほどの収入がありますので、少し少なく見積もって収入額を120万円見込んでおきます。

年金受給までに必要となる取崩し額

ここまで計算してから、次のステップに移ります。

ステップ1:年金を受給するまでに必要となる取崩し額を算定

ウメまま夫婦の場合 収入120万円-支出480万円=360万円(月当たり30万円)

ステップ2:年金受給後に必要となる取崩し額を算定

ウメまま夫婦の場合 収入額120万円+年金150万円-支出480万円=210万円(月当たり17万5千円)

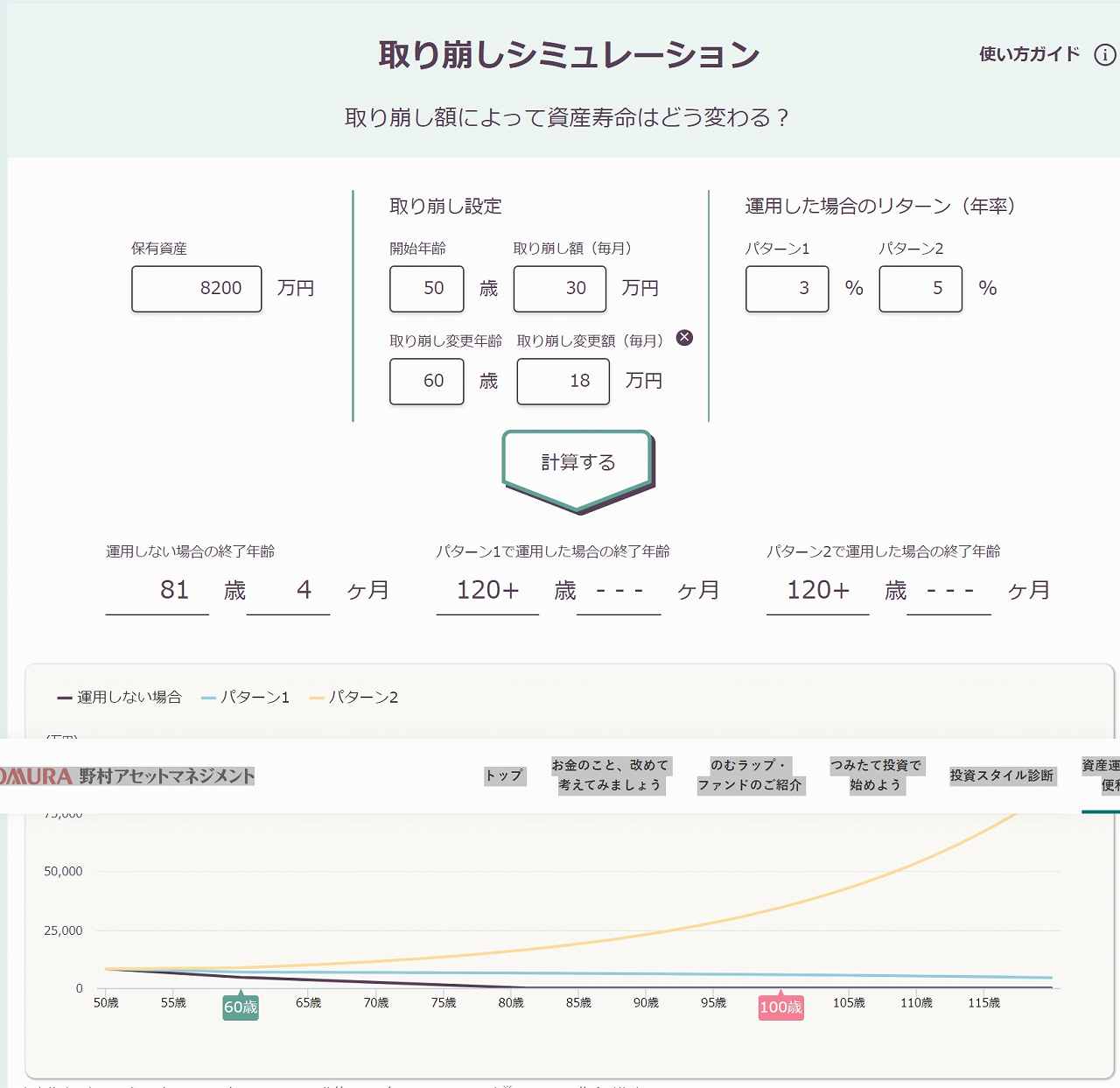

ここまで計算出来れば、以下の便利な取崩しシミュレーションサイトで取崩しをシミュレーションしてみます。

取り崩しシミュレーション のむラップ・ファンド|野村アセットマネジメント (nomura-am.co.jp)

このサイトの素晴らしいところは、取崩し額を途中で変えることが出来ることと、想定運用利回りを2パターンで計算できることです。

ウメまま夫婦の場合は、取崩し額に8,200万円、50歳からの取り崩し額を上で計算した月当たり30万円、60歳からを18万円とします。

次に、想定利回りを3%と5%と少し悲観的に見積もり計算をしてみました。

すると、運用しない場合は81歳4か月で資産が尽きるのに対して、想定利回りを3%と5%とした場合、いずれの場合でも、120歳を超えても資産は残っている計算となりました。

よって、もう完全FIREしても大丈夫そうです。

取崩しシミュレーション 野村アセットマネジメントHPより

なお、想定利回り3~5%は高いんじゃないか?と思われる方もいるかもしれませんが、S&P500の1950年からの年平均リターンは約11%だったことを考えると、十分達成可能な数字だとウメままは考えています。

株式が暴落した場合は大丈夫か?

また、株式は度々暴落しますので、もし株式が暴落した場合の対策としては、

半年程度の生活費を防衛資金として現金で保有しているため、暴落時の取崩しは現金から行うことが可能ですし、積立てた金(ゴールド)を約360万円ほど、保有していますので、

株式が暴落した場合の取崩しの順序としては、まず、①現金⇒②配当を生まない金(ゴールド)、金ETF⇒③配当を生まない投資信託⇒④株、ETFの順序になるかなと考えています。

また、資産額が増加してからは、米国の長期債ETFや、金、金鉱株など、株式と異なる動きをする資産の保有割合を高めているため、大きく相場が動いたときはアセットアロケーションを見直しつつ運用することで、十分今の資産額は守れると考えています。

FIREに向けて資産取崩しをシミュレーション まとめ

以上

コメント

はじめまして、私今年初めて配当の確定申告をすることになり証券会社の口座が「特定口座源泉徴収なし」にしてたのです。「特定口座源泉徴収あり」の確定申告方法は沢山情報があったのですが、「特定口座源泉徴収なし」の配当集計フォーム入力方法は一切無くで困っていたところウメままさんのブログにたどり着き今年の確定申告無事に終えることが出来ました。

有り難う御座いました。お礼を言うのが大変遅くなり申し訳ありません。

これからも、ブログ楽しみにしています。

はじめまして。この度は嬉しいコメントありがとうございます。私も、配当の確定申告についてかなり調べたのですが何処にもなくて、無いなら自分で調べるしかないという事で、国税庁に電話して確認しながら作り上げました。電話して聞いても、納得いく回答が頂けず、3箇所の税務署に電話しました。結果は、全て回答が違いました。。税務署の人によってとらえ方が違うという事のようです。私のように、外国株と日本株が混じっていると特定口座の源泉徴収無しですと複雑になります。今年は源泉徴収有りに変更しました。配当金の集計も必要なく、おかげさまでとても楽になりました!知っている情報でしたら申し訳ないのですが、私の様に専業主婦や無職の方でしたら、本来であれば所得金額が基礎控除の48万以下であれば税金はかかりません。ですが、源泉徴収有りの口座ですと、配当金や譲渡所得で20.315%(所得税15.315%+住民税5%)を先に収めています。先に収めた税金の還付を受ける為に、確定申告を行います。今年気づいたことですが、基礎控除の48万+配当控除の金額以内であれば収めた税金が還付されるので、証券口座を分けている場合はどちらかの口座のみあえて確定申告することも出来ますし、配当金と譲渡所得がある場合でも、どちらかのみ申告することも出来ます。勉強すればするほど色んな方法があることを発見できてとても楽しいです。これからも少しでもお役にたてるブログを書いていきたいと思っていますので、引き続きどうぞよろしくお願いいたします。